Die Klimaziele der Landwirtschaft – Was können Biokraftstoffe leisten?

von DR. DANIELA DRESSLER, RITA HAAS und DR. EDGAR REMMELE

Rapsölkraftstoff ist genormt und kommt in pflanzenöltauglichen Traktoren zum Einsatz

Zur Erreichung der Klimaschutzziele muss auch der Sektor Land- und Forstwirtschaft die Treibhausgas-(THG)-Emissionen deutlich senken. Dies kann anteilig durch Nutzung von Biokraftstoffen an Stelle von Dieselkraftstoff gelingen. Für einen zunehmenden Biokraftstoffeinsatz ist jedoch entscheidend, dass dieser keine höheren Kosten verursacht. Die Kosten für fossilen Dieselkraftstoff steigen mit Einführung der CO2-Bepreisung an. Außerdem lassen sich aus der Biokraftstoffverwendung Erlöse aus dem Verkauf von Treibhausgasminderungsquoten im Verkehrssektor erzielen. Die Auswirkungen dieser neuen Rahmenbedingungen auf die Wettbewerbsfähigkeit von Biokraftstoffen im Vergleich zu fossilem Agrardiesel in der Landwirtschaft werden am Beispiel Rapsölkraftstoff und Biodiesel aufgezeigt.

Am 18. Dezember 2019 trat das deutsche Klimaschutzgesetz in Kraft, das die Erfüllung der nationalen Klimaschutzziele sowie die Einhaltung der europäischen Zielvorgaben gewährleisten soll [6]. Es werden nicht nur Treibhausgasminderungsziele für die Sektoren, die dem Emissionshandel unterliegen (Teile der Industrie sowie der Energieerzeugung), festgelegt. Auch in den übrigen Sektoren, zu denen neben Verkehr, Gebäude, Kleinindustrie und Abfall auch die Landwirtschaft zählt, sind die Emissionen verbindlich zu reduzieren. Dies schreiben die Rechtsvorschriften zur Lastenteilung (EU-Klimaschutzverordnung) [13] vor. Eine Verfehlung der festgelegten Ziele kann hohe Kosten verursachen. Denn in diesem Fall müssen Emissionsrechte von Mitgliedstaaten, die ihre Ziele übererfüllt haben, zugekauft werden. Für das Jahr 2020 hat Deutschland sein Minderungsziel bereits verfehlt. Als Konsequenz hat die Bundesregierung im aktuellen Finanzplan des Bundes Ausgaben in Höhe von jeweils 100 Mio. Euro für den Ankauf von Emissionsrechten für die Jahre 2020 bis 2022 vorgesehen [5]. Um diese Art der Kompensationszahlungen in Zukunft zu vermeiden, wurde mit dem nationalen Klimaschutzgesetz auch ein Verfahren festgelegt, das die Einhaltung der Klimaschutzziele jährlich überprüft und – sofern erforderlich – zu einer frühzeitigen Anpassung der Klimaschutzmaßnahmen auffordert. Der jährlichen Erfolgskontrolle werden die im Klimaschutzgesetz festgeschriebenen sektorspezifischen Emissionsgrenzen zu Grunde gelegt. Entsprechend dieser Festlegung muss der Sektor Landwirtschaft schrittweise seine Treibhausgas-Emissionen bis zum Jahr 2030 um 34 Prozent im Vergleich zu 1990 gesenkt haben. Die Verantwortung für die Zielerreichung liegt beim zuständigen Bundesministerium für Ernährung und Landwirtschaft. Sollten die festgelegten Jahreszwischenziele nicht erreicht werden, hat das Ministerium innerhalb von drei Monaten ein Programm mit zusätzlichen Klimaschutzmaßnahmen vorzulegen und anschließend umzusetzen, mit dem sowohl die Fehlmenge ausgeglichen als auch das Sektorziel des Folgejahres erreicht werden kann [6].

Zoombild vorhanden

Zoombild vorhanden

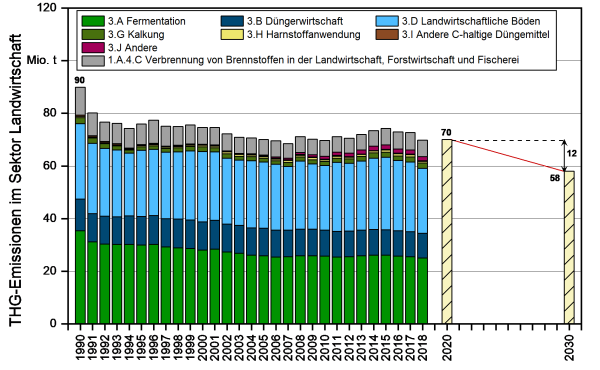

Abbildung 1: Entwicklung der Treibhausgase des Sektors Landwirtschaft aufgeteilt nach Quellen der Emissionsentstehung, Codierung entsprechend dem Common Reporting Format der EU [16]

Vor welchen Herausforderungen die Landwirtschaft mit der Reduktion der Treibhausgase steht, zeigt der zeitliche Verlauf von 1990 bis zum Jahr 2018 (siehe Abbildung 1). In der Zeit von 1990 bis 2018 sind die Treibhausgas-Emissionen zwar um insgesamt 20 Millionen Tonnen CO2-Äquivalente (Mio. t CO2-Äq.) zurückgegangen, allerdings wurde die größte Reduktion (14 Mio. t CO2-Äq.) in den Jahren 1990 bis 1994 erreicht. Dieser Rückgang ist hauptsächlich auf die nach der Wiedervereinigung reduzierten Tierbestände und auf die Reduktion der Brennstoffemissionen zurückzuführen [17]. Seitdem waren steigende Umweltanforderungen der EU-Agrarpolitik, ein verbessertes Düngemanagement und eine stärkere Kopplung von Viehdichten an die Fläche die Ursache für weitere Verbesserungen [1]. Allerdings ist seit Mitte der 1990er Jahre keine weitere abnehmende Tendenz bei den Treibhausgasen erkennbar, sondern eher eine jahresspezifische Schwankung. So lagen im Jahr 2007 die Treibhausgase in der Landwirtschaft mit 68,5 Mio. t CO2-Äq. bereits unter dem Stand von 2018 (70 Mio. t CO2-Äq.). Weiterhin wird die Senkung der Treibhausgase von 2017 auf 2018 um 2 Mio. t CO2-Äq. nach Angaben des Umweltbundesamtes (UBA) vor allem der Trockenheit in diesem Jahr zugeschrieben, die zu einem ungeplanten Rückgang der Tierbestände sowie zu einem geringeren Einsatz von Mineraldüngern und dadurch zu einer Abnahme der Lachgas-Emissionen geführt hat. Das Ziel, die Treibhausgas-Emissionen der Landwirtschaft bis zum Jahr 2030 um 12 Mio. t CO2-Äq. zu senken (ausgehend vom Niveau 2018), bedarf folglich konkreter Maßnahmen.

Mit dem Klimaschutzprogramm 2030 wurden verschiedene Maßnahmen festgelegt, um die Treibhausgas-Emissionen in Deutschland insgesamt sowie im Sektor Landwirtschaft im Speziellen zu reduzieren [2]. Zu den Maßnahmen für den Sektor Landwirtschaft zählen unter anderem

- die Senkung der Stickstoffüberschüsse und der Ammoniak-Emissionen (z. B. durch Umsetzung und konsequenten Vollzug der Düngeverordnung) und damit die Minderung von Lachgas-Emissionen aus landwirtschaftlichen Böden

- die Stärkung der Vergärung von Wirtschaftsdüngern tierischer Herkunft

- der Ausbau des Ökolandbaus

- die Verringerung der Treibhausgas-Emissionen in der Tierhaltung

- die Erhöhung der Energieeffizienz in der Landwirtschaft

Zoombild vorhanden

Zoombild vorhanden

Abbildung 2: Aufteilung der energiebedingten Emissionen im Sektor Landwirtschaft (Common Reporting Format CRF 1.A.4.c) im Jahr 2017 [15]

Die Summe der energiebedingten Emissionen entspricht mit 6,3 Mio. t CO2-Äq. im Jahr 2017 etwa der Hälfte der Emissionen, die bis zum Jahr 2030 im Sektor Landwirtschaft reduziert werden müssen (12 Mio. t CO2-Äq.). Die Umstellung der Landwirtschaft auf Erneuerbare Energien bei der Wärmebereitstellung und alternative Antriebe im land- und forstwirtschaftlichen Verkehr birgt also eine große Chance die THG-Emissionen der Landwirtschaft zu reduzieren, die aufgezeigte Ziellücke von 12 Mio. t CO2-Äq. zu schließen und mögliche Kompensationszahlungen zu vermeiden.

Biokraftstoffe, wie z. B. dezentral erzeugter Rapsölkraftstoff, bieten sich bereits heute als praxistaugliche Kraftstoffalternativen im land- und forstwirtschaftlichen Bereich an. Die Landmaschinen- und Abgastechnik dazu ist ausgereift. So werden beispielsweise auf den Bayerischen Staatsgütern seit vielen Jahren Rapsöltraktoren unterschiedlicher Hersteller der Abgasstufe I bis zur neuesten Abgasstufe V eingesetzt und die Erfahrungen dokumentiert. Zudem wird die Zuverlässigkeit der Traktoren im alltäglichen Feldeinsatz durch das Technologie- und Förderzentrum (TFZ) in Straubing fortlaufend geprüft [10][11][12]. Durch die Bayerische Klimaschutzoffensive (10-Punkte-Plan zum Klimaschutz) soll der Einsatz von alternativen Antrieben auf den Bayerischen Staatsgütern weiter ausgebaut werden. Unter Punkt 10 „Klimaneutralität – Staat und Kommunen“ wurde festgelegt, dass die Bayerischen Staatsgüter sowie die landwirtschaftlichen und gartenbaulichen Betriebe der Justizvollzugsanstalten den Betrieb der Maschinen auf regenerative Energieträger, wie z. B. Pflanzenöl und Biodiesel, Erdgasfahrzeuge (CNG) und Strom umzustellen haben [20]. In diesem Zusammenhang werden für Arbeiten mit hoher Leistungsanforderung vor allem Biodiesel, hydrierte Pflanzenöle (HVO) und Pflanzenölkraftstoff als kurz- und mittelfristig verfügbar eingestuft [18][19]. Weitere Untersuchungen zeigen, dass regional erzeugter Rapsölkraftstoff im Vergleich zu fossilem Dieselkraftstoff die Treibhausgas-Emissionen deutlich reduzieren kann [7][8][9]. Je nach Systemgrenze kann die Minderung der Treibhausgase über den gesamten Lebensweg bis zu 127 Prozent betragen. Diese große THG-Minderung errechnet sich, wenn für den Rapspresskuchen (Eiweißfuttermittel) – da er Sojaschrot aus Übersee ersetzt – eine Gutschrift in Höhe seines Futterwertes gegeben wird. Die Rechenregeln der EU-RED schreiben allerdings eine Bewertung des Futtermittels mit dem jeweiligen Heizwert vor, was im Rechenergebnis zu einer deutlich geringeren THG-Minderung (z. B. 57 Prozent für reines Pflanzenöl) führt [9]. Trotz des hohen THG-Minderungspotenzials findet Rapsölkraftstoff als alternative Antriebsenergie nur in wenigen landwirtschaftlichen Betrieben Anwendung. Grund dafür ist, dass die Kosten von Rapsölkraftstoff im Vergleich zu fossilem Diesel tendenziell höher sind. Im Dezember 2019 lagen die durchschnittlichen Preise von fossilem Dieselkraftstoff bei 0,93 €/l, von Biodiesel bei 1,26 €/l und von Rapsölkraftstoff bei 1,33 €/l inklusive Energiesteuer, jedoch exklusive Mehrwertsteuer (eigene Berechnungen auf Basis von [21]).

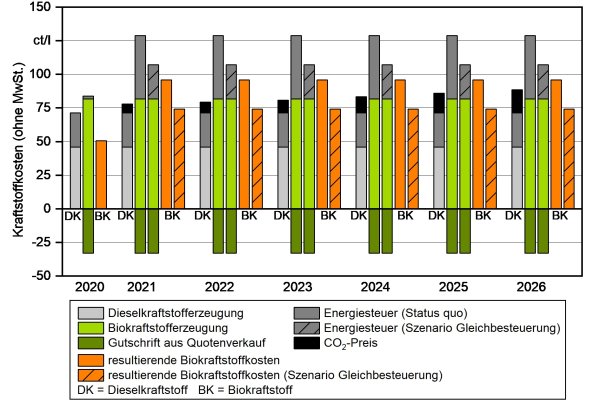

Für Kraftstoffe, die in der Land- und Forstwirtschaft Verwendung finden, wird eine Energiesteuerrückerstattung gewährt, die nach § 57 Energiesteuergesetz für Agrardiesel 21,48 ct/l und für Biokraftstoffe rund 45 ct/l beträgt. Doch auch unter Berücksichtigung der höheren Energiesteuerrückvergütung für die Nutzung von Agrar-Biokraftstoffen ergibt sich kein erkennbarer Preisvorteil gegenüber fossilem Agrar-Dieselkraftstoff [18]. Diese Preissituation zwischen fossilem Diesel und Biodiesel sowie Pflanzenölkraftstoff könnte sich ab dem 1. Januar 2021 weiter verschärfen, da eine Energiesteuerrückerstattung für Biokraftstoffe in der Landwirtschaft möglicherweise nicht mehr gewährt wird. Grund dafür ist, dass die EU-Kommission empfiehlt, Beihilferegelungen für Biokraftstoffe aus Nahrungsmittelpflanzen – und hierzu zählen Kraftstoffe wie Biodiesel und Rapsölkraftstoff – bis zum Jahr 2020 zu begrenzen [14]. Ebenfalls zum 1. Januar 2021 wird mit der Verabschiedung des Brennstoffemissionshandelsgesetzes (BEHG) aber auch eine CO2-Bepreisung für Emissionen aus der Verbrennung von fossilen Kraftstoffen sowie Brennstoffen zur Wärmegewinnung eingeführt. Das BEHG tritt als übergreifende Maßnahme für die Erreichung der Klimaschutzziele zum 1. Januar 2021 in Kraft und regelt den nationalen Zertifikatehandel. Die Preise für die CO2-Zertifikate sind gestaffelt und liegen zwischen 25 Euro im Jahr 2021 und 60 bis 65 Euro pro Tonne CO2-Äq. ab dem Jahr 2026 [3][4]. Gleichzeitig definiert das BEHG in § 7 „die biogenen Brennstoffemissionen bei entsprechendem Nachhaltigkeitsnachweis mit dem Emissionsfaktor Null“, wodurch dann ein Vorteil für den Einsatz von Biokraftstoffen entsteht. Abbildung 3 zeigt, wie sich die unterschiedlichen Rahmenbedingungen in verschiedenen Szenarien auf den Kraftstoffpreis in der Landwirtschaft auswirken. Dargestellt ist die Zusammensetzung der Kraftstoffkosten von fossilem Agrar-Dieselkraftstoff und Biokraftstoffen (zur Vereinfachung gemittelte Herstellungskosten von Rapsölkraftstoff und Biodiesel). Es wird deutlich, dass die Kosten der Kraftstofferzeugung für Biokraftstoffe wesentlich höher sind, als die Bereitstellungskosten für fossilen Diesel, und dass der CO2-Preisaufschlag auf Dieselkraftstoff zu gering ist, um den Wegfall der Energiesteuerrückvergütung auf Biokraftstoffe zu kompensieren. Während die Energiesteuer von 47,04 ct/l nach derzeitigem Stand ab dem Jahr 2021 auf Biokraftstoffe in voller Höhe ohne Möglichkeit einer Rückerstattung erhoben wird, beträgt die Steuer auf fossilen Agrar-Dieselkraftstoff nach Inanspruchnahme der Rückerstattung nur 25,56 ct/l. Gleichzeitig liegt der CO2-Emissionspreis für fossilen Diesel im ersten Jahr bei 6,6 ct/l und steigert sich jährlich auf bis maximal 17,2 ct/l im Jahr 2026.

Zoombild vorhanden

Zoombild vorhanden

Abbildung 3: Kosten von fossilem Agrar-Dieselkraftstoff und Agrar-Biokraftstoffen unter Berücksichtigung der Energiesteuerrückvergütung, der CO2-Bepreisung und möglicher Erlöse aus dem THG-Quotenverkauf, ohne Mehrwertsteuer

Ein weiteres Szenarium beleuchtet die Zusammenhänge für eine Energiesteuerrückerstattung für Dieselkraftstoff und Biokraftstoffe in gleicher Höhe. In diesem Fall wird eine anteilige Rückerstattung der Energiesteuer in Höhe von 21,48 ct/l sowohl für Dieselkraftstoff als auch für den Biokraftstoff angerechnet. Wenn es möglich wäre, zusätzlich einen Erlös in Höhe von 33 ct/l aus dem THG-Quotenverkauf zu erzielen, so würden die Kosten für Agrar-Biokraftstoffe auf 74,3 ct/l sinken. Damit lägen die Kosten der Agrar-Biokraftstoffe bereits ab 2021 unter denen des Agrar-Dieselkraftstoffs (77,9 ct/l). Im Jahr 2026 wären Agrar-Biokraftstoffen mit 74,2 ct/l sogar um 14,4 ct/l günstiger als fossiler Agrar-Dieselkraftstoff. Bezogen auf den gesamten Kraftstoffeinsatz in der Land- und Forstwirtschaft, der bei rund zwei Milliarden Liter jährlich liegt, ließen sich die jährlichen Ausgaben für Kraftstoffe im Jahr 2026 unter diesen Annahmen um bis zu 288 Millionen Euro verringern. Allerdings ist aufgrund des Arguments der Doppelförderung umstritten, ob überhaupt ein THG-Quotenverkauf stattfinden darf, wenn der Biokraftstoff bereits steuerlich begünstigt ist.

Unumstritten ist allerdings, dass der Einsatz von Biokraftstoffen in der Land- und Forstwirtschaft die THG-Emissionen im Sektor Landwirtschaft um 74 g CO2-Äq. je Megajoule Kraftstoff bzw. 2,6 kg CO2-Äq. je Liter senken könnte (unter Anwendung der Systemgrenzen der THG-Berichterstattung nach Klimaschutzgesetz). Bezogen auf den gesamten Kraftstoffeinsatz ließen sich Treibhausgase um rund 5,2 Mio. t CO2-Äq. reduzieren, was fast der Hälfte der Ziellücke von 12 Mio. t CO2-Äq. entspräche. Unter den genannten Rahmenbedingungen des Szenarios Gleichbesteuerung wären die Kraftstoffkosten für den land- und forstwirtschaftlichen Betrieb im Vergleich zu fossilem Agrar-Dieselkraftstoff geringer und dadurch ein Wettbewerbsvorteil für die Verwendung von Biokraftstoffen in der Land- und Forstwirtschaft geschaffen. Das Risiko trägt bei diesem Szenario allerdings der Inverkehrbringer von Biokraftstoffen, der vorab eine Einpreisung von Erlösen aus dem THG-Quotenverkauf auf den Biokraftstoffverkaufspreis vornehmen müsste, das nur über Vorkontrakte mit der Mineralölindustrie zu minimieren wäre. Auf Erlöse aus dem THG-Quotenverkauf lassen sich daher wohl keine Geschäftsmodelle aufbauen, die als Hebel für einen langfristig planbaren Wettbewerbsvorteil von Biokraftstoffen gegenüber Dieselkraftstoff dienen.

Die Erreichung der Klimaschutzziele stellt die Land- und Forstwirtschaft vor große Herausforderungen. Mit der Nutzung von nachhaltigen Biokraftstoffen lassen sich die sogenannten energiebedingten Emissionen nachweislich reduzieren. Dieses THG-Minderungspotenzial liegt bei etwa 5,2 Mio. t CO2-Äq. jährlich und entspricht fast der Hälfte der THG-Emissionen, die bis 2030 noch reduziert werden müssen. Der nach aktueller gesetzlicher Lage ab 2021 greifende Wegfall der Rückvergütung der Energiesteuer auf Biokraftstoffe in der Land- und Forstwirtschaft macht diese im Vergleich zu fossilem Dieselkraftstoff jedoch für die zugrunde gelegten derzeitigen Kraftstoffpreise unwirtschaftlich. Daran ändert auch der ab 2021 geltende CO2-Emissionspreis in Höhe von 25 €/t, der bis 2026 auf 60 bis 65 €/t ansteigt, nichts. Damit das THG-Minderungspotenzial von Biokraftstoffen als wichtiger Beitrag zur Erreichung der Klimaschutzziele in der Land- und Forstwirtschaft ausgeschöpft werden kann, müsste der Einsatz von Biokraftstoffen in der Land- und Forstwirtschaft langfristig wettbewerbsfähig gegenüber fossilem Dieselkraftstoff sein. Aufgrund der höheren Erzeugungskosten für Biokraftstoffe kann dies wohl nur durch eine Energiesteuerbegünstigung für Biokraftstoffe bei gleichzeitiger ambitionierter CO2-Bepreisung erreicht werden.

Die Klimaziele der Landwirtschaft_Literatur

Klimaziele in der Landwirtschaft; Schule und Beratung (Heft 5-6_20); ![]() 406 KB

406 KB